(一) 業務內容

營業範圍

公司所營業務主要內容

本集團所營業務主要為生產、製造及買賣光學儀器零組件、電腦週邊零組件、3C產品、影像掃瞄器及多功能事務機、電廠投資開發及潔淨能源服務等業務。

營業比重

本公司 111 年度各項產品營業比重如下:

公司目前之商品 (服務) 項目

計劃開發之新商品

3C 零組件

- 2M、5M、8M (高解析度) NB 鏡頭

- 生物辨識、AI 感應式鏡頭

- 元宇宙 VR/AR 鏡頭及光學元件

- 光學精密元件產品、穿載式光學零組件

- 高速光纖光學元件、多通道 Tx/Rx 光通訊零組件

3C零售及週邊產品

- 高瓦數快速充電器(PD3.1 協議 140W)及傳輸線(E-marker 5A)

- 高輸出行動電源 (PD 65W)及 PPS 排插

- 無線充電 MagSafe /Qi 多合一充電座

- iPhone/iPad/Macbook/Apple Watch 行動週邊產品

電動(輔助)自行車產品

- 小徑車 (20 吋)

- 低跨中/後置馬達 (24 吋)

- 長程公路車 (27.5 吋)

- 越野探險車 (29 吋)

系統及週邊產品

- 高階 120/80/60 PPM A4 尺寸雙面自動饋紙文件模組

- 高階 80PPM A3 桌上型掃描儀

- 有別於 L & C type, U 型的 Paper Path 桌上型掃描儀

能源服務管理

- 拓展其他電力能源領域的開發

- 進軍再生能源市場

- 電廠的工程承攬業務

- 克服再生能源供電間歇性的技術挑戰

產業概況

產業之現況與發展

3C 零組件:

3C 零組件、光學元件

光通連接器其功能為提供標準光纖端子進行活動插拔作業使用的埠;在高階產品中,精密光通連接器內尚需建置非球面光學透鏡,經由透鏡引導光線,來提高光源到光纖、及光纖到檢光器的光能量使用效率。

本公司自行開發精密光通連接器成型技術,已可控制光纖插拔端口的口徑大小偏差在 3 微米(micro-meter) 之內,內置非球面光學鏡片的面形已能符合高速光通訊的高精密需求,成為世界上少數可商業量產的廠商之一。

隨著經濟的快速發展,對通訊容量及頻寬的需求不斷增加,光纖到家(FTTH)、光纖到大樓的發展越來越快速,智慧型大樓的綜合佈線系統,以及通信設備內外的連接都需要室內光纜、光通連結器及光收發模組,因此對室內光纜及光通訊主、被動元件的需求也愈來愈迫切。

目前所謂的「雲端」就是泛指「網路」,「雲端運算」代表的是利用網路使電腦能夠彼此合作或使服務更無遠弗屆,強調在本地端資源有限的情況下,利用網路取得遠方的運算資源。「雲端服務」則在於利用這些服務,使用者甚至可以只靠一支手機做到許多過去只能在個人電腦上完成的工作。「雲端科技」則是著眼於利用虛擬化以及自動化等技術來創造和普及電腦中的各種運算資源,這種類型可以視為傳統資料中心的延伸,且不需要經由協力廠商提供外部資源便可套用在整個公司的內部系統上。

3C 零售及及週邊產品

Apple 產品

主為 Apple 經銷商,為實體零售,銷售 Apple 主機及其週邊產品為主要業務。

快速 PD 充電器

iPhone 及 Android 系列手機於近年開始全面支援高功率,加上一線移動裝置品牌因應環保訴求出貨均不再附贈充電器,隨之帶動高功率充電相關配件的出貨量。充電規格 USBIF 協會甚至推出新一代 PD3.1,協議將原本 100W的最高功率一口氣推至 240W 效能並提供更多元產品的充電應用。

行動電源

隨著移動設備的產量及其功能需求不斷成長,促使技術持續創新改進,包含移動設備的功能推陳出新、移動通訊技術(5G)及無線服務的快速發展,以及不斷上升的安全標準亦是移動電源得以發展不可忽視的因素。

未來在移動通訊技術(5G)的技術導入後,市場對手機的需求預期會有突破性地成長,同時因更加快速的網路承載支持,將提高大眾對手機的依賴程度,使用戶對移動電源的需求大增,因此搭載快充技術、電容量大、使用便利與充電品質穩定等特色,將成為市場突破性成長中的一大利基。

電動(輔助)自行車

環保意識抬頭、節能減碳帶動自行車轉型電動化。根據調研機構研究指出電動(輔助)自行車市場持續成長,搭配周邊零件產業的創新及開發,預計將跟著疫情解封後迎來市場的另一波成長。

電廠投資及能源服務

氣候變遷與資源有限下,各國環保意識抬頭,帶動環保、節能等綠色經濟崛起。為強化能源安全、創新綠色經濟並促進環境永續,我國亦已設定 2025 年再生能源發電占比達 20%之政策目標。

行政院已於 2021 年 5 月 21 日核定「六大核心戰略產業推動方案」,包含:資訊及數位、資安卓越、臺灣精準健康、綠電及再生能源、國防及戰略、民生及戰備等六大產

業,係在過去推動 5+2 產業創新的基礎上,透過產業超前部署,讓臺灣在後疫情時代,掌握全球供應鏈重組的先機。

系統及週邊商品

商用市場掃描器

- 終端市場

- 高速掃描器之終端應用市場為對於日常文件數位化有中度及重度需求之公司行號及政府部門,例如醫院、銀行、法律事務所、郵局、政府行政單位…等。

近年來除了各行號對於文件數位化的需求持續增加,由於網路電子商務之發展迅速,尤其是跨境電商產生的零售市場急遽變化,導致快遞業務量連年增長,其快遞收發單據之數位化也是導致近年來對於商用掃描器需求持續成長之關鍵因素之一。

- 高速掃描器之終端應用市場為對於日常文件數位化有中度及重度需求之公司行號及政府部門,例如醫院、銀行、法律事務所、郵局、政府行政單位…等。

- 品牌競爭

- 本市場長久以來由美、日系品牌佔據大部分的市佔率,包含富士通(Fujitsu)、佳能(Canon)、柯達(Kodak)、惠普(HP)、愛普生(Epson)、兄弟(Brother)等,區域型品牌包含 Avision(虹光)、Visioneer、Neat、Xerox 等市佔率無法明顯提升,反而有下降趨勢,因此市場有大者恆大之發展趨勢,尤其以愛普生與兄弟在新產品的推出速度與價格的競爭上更顯積極。富士通與佳能雖然在市場具有一定的品牌忠誠度,但新產品推出速度稍慢,市場拓展難以擴張。

- 未來發展

- 在終端需求(文件數位化)持續強勁,新型零售產業(如電子商務、電視購物等)對於零售市場的變化產生之文件數位化需求之衝擊,中低階高速掃描器之市場可望穩定成長,加上雲端數位文件之儲存、管理、分享等技術之成熟與廣泛被使用,對於攜帶式或小型化之文件掃描器之需求也與日俱增,在低階產品價格落入甜蜜點時,家用需求可望大量提升整體產業需求。 高階高速掃描器市場相對穩定,雖然數量有限,但技術門檻高,毛利也相對誘人,使得各大廠也紛紛投入不少研發能量開發新一代高階掃描器。

產業上、中、下游之關聯性

3C 零組件:

3C 零售及及週邊產品:

能源服務管理:

系統及週邊商品:

產品之各種發展趨勢及競爭情形

3C 零組件:

光學元件

光學鏡頭下游應用領域廣泛,產業政策對光學鏡頭行業發展影響較大。萬物互聯時代到來,國家一系列政策升級,智慧安防、智慧駕駛、機器視覺等產業供需共振,光學鏡頭行業迎來發展紅利期。

車載鏡頭是主流 ADAS 感知系統的必備感測器,伴隨 ADAS 系統滲透率的提升,逐漸過渡到高等級無人駕駛,加之汽車市場規模持續擴大,車載攝像頭的需求激增將直接帶動車載光學鏡頭市場的爆發。

伴隨 5G+AI 加速發展,AR/VR 產品性能大幅優化,萬物互聯時代加持下,應用場景持續拓寬至遊戲、醫療、教育、影視等眾多領域。其中光學鏡頭是 AR/VR設備的核心部件,光學鏡頭市場或將爆發。

智慧安防、智慧駕駛、機器視覺等下游應用領域市場增長的同時,對光學鏡頭性能、光學成像品質等綜合需求進一步提升,推動光學鏡頭行業產品和技術升級反覆運算。

光學鏡頭行業聯動性強,市場化程度高,但在不同的下游應用領域市場競爭格局差異明顯。其中安防鏡頭和車載鏡頭市場集中度較高,中國光學鏡頭廠商在全球市場地位日益提升。

光通訊元件

目前全球主要光收發模組供應商有 IIV (Finisar)、Lumentum 、Source Photonics、Opnext、Broadcom、Sumitomo、Bookham 等與台灣、韓國、大陸廠商。

光通訊產業的主要客戶為從事通訊基礎建設並提供服務的公民營電信業者,受限光通訊標準規範的限制及基礎建設密集資本的投資門檻,大型系統業者擁有大部分的市佔率,中下游業者對成為大型系統業者的供應鏈而彼此競爭,但因為光通訊為基礎建設產業,波動性小,伴隨著新興國家對網路通訊的需求與日俱增,呈現穩定成長的狀況。

近年為促使光通訊普及化,歐美日大廠在成本考量下,紛紛至亞太地區採購或生產,增加亞太廠商 OEM 或 ODM 之商機,也成為台灣廠商的發展利基,亦為本公司成長之機會。

3C 零售及及週邊產品:

3C 零售市場競爭激烈,其發展及競爭情形如下:

- 品牌產品線的完整性: 因 3C 產品之發展益趨成熟,及科技之日新月異,發展更多元化產品線,產品完整性可增加客戶對品牌的認同度。

- 更舒服之購物環境:3C 產品之日新月異,不僅是門市陳列,動線規畫,服務人員更專業之解說,客戶實際操作之體驗,皆為現今零售環境設置之必要條件。

- 社群媒體之經營:近年來,網路行銷在零售產業扮演相當重要的角色,建立品牌之社群及維繫與粉絲之良性互動,對品牌形象之經營有很大助益。

- 忠誠會員之維持:因市場競爭加劇,鞏固既有會員,定期在官網/社群媒體/各大通路推出品牌相關活動,有助於增加會員黏著度及持續關注新品推出消息。

能源服務管理:

響應國際間發展綠能減緩氣候變遷的趨勢,轉型綠色經濟、提升自主能源,建構台灣良好生活環境,經濟部在國內積極推動綠色能源,成效豐碩,推廣目標規劃 6 項原則(國家能源自主、電價影響可接受度、技術可行性、成本效益導向、分期均衡發展、帶動產業發展),以優先推動技術成熟、發電成本低之再生能源為主,較前瞻性且尚未商業化技術則以投入相關研發為主,並滾動式檢討再生能源推廣目標及其占比。而我國目前以風力發電(包括陸域、離岸風力發電)、太陽光電、生質能發電、地熱發電為主要推動項目。

本公司及子公司已進行太陽光電約裝置容量 130MW、陸域風力裝置容量29MW、離岸風力裝置容量 300MW。本公司仍持續開發並投資大型太陽光電及風力發電電廠,並為提高經營與資金效能,規畫成立 SPV(Special Purpose Vehicle, 特殊目的項目公司)持有案場,並規劃以處分 SPV 股權的方式,提前收回資金並實現獲利,將資金用於擴建太陽能電廠或發展其他新事業,達到滾動式成長的目標。

系統及週邊商品:

- 商用文件掃描器

- 嵌入性智慧影像辨識/校正

- 事務機器之饋紙模組

技術及研發概況

本公司最近年度及截至年報刊印日止已投入之研發費用與開發成功之技術或產品如下表:

長短期業務發展計劃

短期發展計畫

- 提升達成率、獲利率、產品差異化、產品多樣性、技術力、產品品質及管理能力等。

- 降低成本、費用、產品交期、存貨及產品開發時間等。

- 發揮垂直整合之優勢,強化集團資源整合。

- 針對客戶將拓展更多產品品項,進而發展產品組合、系列,可望刺激客戶帶動整體營收成長;因集中服務動能可深入了解更多潛在商機,能更有效掌握各通路及市場動態並與之配合;掌握市場及通路變動,將針對暢銷產品,加速接續新一代產品上市時程,並與行銷搭配話題性產品,亦可增加本公司整體品牌之競爭力。

- 配合政府推廣再生能源政策,持續投入潔淨能源之開發及建置如太陽能、風力、地熱、水力,並持續尋找優良案場;並逐步累積工程經驗與實績,建構或強化具建廠技術及維修能力的光電、風電及水力團隊,由發電業進入自由售電業的市場,而透過綠能售電及隨附之再生能源憑證,將為再生能源之商機增加其附加價值。

長期發展計畫

- 以核心產品及能力持續推展,配合光學支援,增加市場規模,鞏固客戶關係,擴大在終端客戶產品使用佔比,創造高價值產出效益。

- 擴大市場經營,發展多元的產品與服務。

- 瞭解市場脈動,善加利用集團技術資源。

- 持續不斷進行人才的培育及養成。

- 結合實體店面,網路商城及後勤資源等,從顧客需求出發,利用數位化工具,提升客戶之購物體驗品質,及提供更多軟體加值服務。

- 3C消費性電子產品持續拓展全球市場。未來將發展電動(輔助)自行車(Janus)銷售,鎖定台灣、東南亞、日本市場為首,未來亦將朝美國、澳洲等其他國家佈局。

- 除了國內再生能源與潔淨能源持續投入發展外,積極整合各項再生能源產業鏈,自開發、興建、維護運轉、電能自由買賣,於108年12月3日取得售電業之特許執照,並投入以天然氣市場,現為台灣第二家取得天然氣進口事業許可核淮之公司,且為台灣唯一民營天然氣進口公司,將持續進行市場開發計畫用以取代重油或煤為燃料之「潔淨能源」的商機;綜上所述,在營運策略上所採行的是「光、風、水、氣、大平台」等五大方向,並培養各方策略之專業領域。同時也參與國際標案,評估海外投資潛能,運用國內電廠之經驗,佈局東南亞,奠定亞洲市場。持續開發ESG產業業務,打造資源循環的生態鏈,永續台灣發展。

(二) 市場及產銷概況

市場分析

主要產品之銷售地區

市場占有率及市場未來之供需狀況與成長性

3C 零組件:

光學元件

鏡頭的供給狀況

- 大陸鏡頭廠,市佔率約 60-62%,重要廠商包括舜宇、瑞聲、星聚宇、中藍等。

- 台灣鏡頭廠,市佔率約 25~28%,重要廠商包括大立光、玉晶光、新鉅科、先進光、九禾光及本公司等。

- 韓國鏡頭廠,市佔率約 7-10%,重要廠商包括 Diostech、Kolen、Sekonix 等。

- 其他地區鏡頭廠,市佔率約 5-6%。

鏡頭的需求狀況

特殊應用之供需狀況及成長性

- 車載鏡頭:相較於消費性電子需求急速下滑,車輛市場因晶片缺貨造成部分訂單與需求遞延至2023年,故預估2023年全球汽車銷量約8,390萬輛,年增3.7%,至2025年約9,100萬輛。預計2025年車載鏡頭市場達260億元、車載攝像頭市場達782億,2020~2025年CAGR達32%。

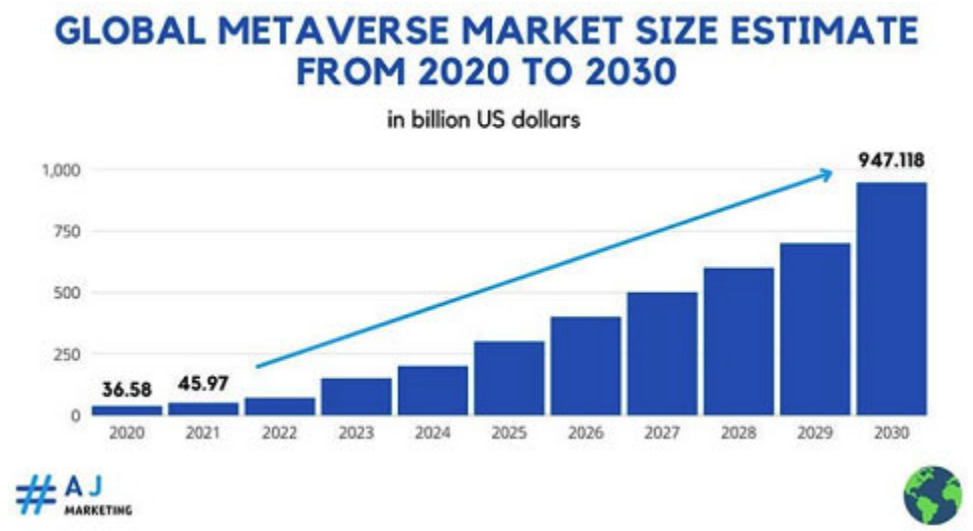

- 根據AJ marketing統計,全球元宇宙市場規模將從2022年開始增長,持續到2030年將達到9471.18億美元,其所增加的產業規模將讓所有企業趨之若鶩。

- 根據Yole Développement預測3D影像和感測市場將從2020年的68億美元成長至2026年150億美元,年複合成長率達14.5%。其中,行動和消費市場將於2026年佔據46%比例,成為主要市場區隔,其次是佔據22%的汽車和工業領域。

光通訊元件未來之供需狀況及成長性

能源服務管理:

- 太陽能市場開發來源主要為全國各工業區工廠(企業)屋頂、政府公開招標標案等屋頂型太陽光電系統設置, 111 年底完成建置 130MW,並逐步推動地面型包含鹽業用地之大規模開發。

- 持續開發陸域發風力發電廠及積極參與離岸風電第三階段區塊開發,預計為公司帶來離案風電之建置工程收入及長期維運收入。

- 拓展小水力發電領域的開發:水力發電為潔淨之自產能源,配合政府政策及全國能源會議結論,為充分利用水資源,對環境友善的小型水力發電計畫,值得積極開發推動。依據水利署 97 年度全台小水力評估報告,評估具小水力潛能共 79 處,其中屬河川有 47 處、屬灌溉渠道有 32 處。另農田水利會亦初步調查微水力發電之潛力場址共 27 處。

- 截至 111 年底已完成 3 家公司天然氣案站場建置並正式供氣,將持續進行市場開發計畫用以取代重油或煤為燃料之「潔淨能源」的商機。

系統及週邊商品:

商用市場掃描器

- 終端市場:高速掃描器進入產品穩定期,由於相關技術已達成熟階段,市場需求穩定平緩之際,繼續朝影像大數據化與影響處理能力提升前進。

- 品牌競爭:中低階市場由愛普生、富士通及兄弟三大品牌搶食,而惠普、佳能、柯達、富士通等品牌分瓜高端市場。另外在可攜式自動進紙掃描器市場穩定成長,愛普生及兄弟等品牌積極搶進,近幾年相繼推出新機種搶市。

- 未來發展:除了拓展代工業務, 針對 ODM 人工智能的技術開始在高速掃描器萌芽,尤其是在文件分類與自動化工作相關應用上,對使用者提供了更為便利的使用模式,對於新世代掃描器而言則成為各家競相投入的研發重點。

多功能事務機市場

- 桌上型多功能事務機:小型化、低價化成為近年的事務機趨勢,尤其對於家用市場而言更是如此。同時,各家開始對於單張列印成本提供更為低價的方案,尤其是原廠連續供墨甚至是連續供碳(粉)的設計機種成為市場主流。對於品牌廠商而言,不但可以持續針對相容性耗材(墨水與碳粉)進行積極的市場壓迫,同時也可將耗材的利潤盡可能的留在品牌廠商。

- 大型多功能複印機:惠普(HP)與愛普生(EPSON)開發出不但具有低成本、低耗能、低汙染之特性之噴墨式複印機,且其列印速度已經能與傳統複印機出色,因此對於傳統的日本複印機企業造成相當的壓力,可能產生品牌間之排擠效應。

- 新技術之變革:辦公室自動化技術或許有機會進入新的工業自動化領域,結合 AI 與智能科技(FW/SW) ,對於工業 4.0 的方向帶來更新的產業合作與商機。

競爭利基

3C 零組件:

- 本單位專注於高精密光學塑膠元件與鏡頭的研發及製造,並結合超精密模具加工技術、高精密度模具製造技術及自動化製程,並掌握及貫穿產業供應鏈上中下游的能力,全力服務國際大廠客戶。

- 經營、研發與製造團隊結合了產學及跨國企業運作經驗,整體目標一致且不斷地挑戰及突破光學技術與製程,發揮出公司整體戰力。

- 深耕光通訊元件藉由光、機、電的整合技術與經驗,承接國際大客戶代工訂單。

3C 零售及及週邊產品:

- Apple 產品通路的服務能力強,透過多元化的經營方式能降低經營風險。

- 借重集團的 MFI 技術領導, 加速開發 Apple 相關周邊產品速度。

- 借重集團的供應鏈資源,使產能及產品品質不斷提升。

- 借重集團在兩岸三地擁有的 Apple 產品專賣店佈局產品通路。

- 與客戶維繫良好並長期之合作關係。

- 控制成本仍保有品牌之品質優勢。

- 發展多元產品組合及品項。

能源服務管理:【一站式整合服務】

系統及週邊商品:

- 不斷進化的掃描控制晶片

- 小型化與智能化產品設計優勢

- 長期穩定品質獲得國際大廠之信賴關係

發展遠景之有利及不利因素與因應對策

3C 零組件

- 有利因素

- 所營業務之主要內容及發展遠景

- 消費性電子產品智慧型手機強化拍照功能,推出多鏡頭產品及發展中的穿載特殊鏡頭、汽車、安全監控,有助擴大光學元件需求。

- 多媒體產品運用廣泛、光纖網路逐漸普及、消費者對於傳輸品質要求及「雲端服務」的驅勢,大幅提高對光通訊元件產品之需求。

- 在業界之地位

- 研發團隊陣容堅強完整,且製程品質均為客戶所肯定。

- 本公司為少數可提供高階畫素鏡頭之廠商。

- 主要原物料之供應狀況

- 與原物料供應廠商長期配合,供貨關係穩定正常,價格穩定。

- 主要產品之銷售狀況

- 本公司產品品質、交期方面均能符合國際大廠要求。

- 光通訊元件認證時間長,競爭者不易加入。

- 所營業務之主要內容及發展遠景

- 不利因素

- 所營業務之主要內容及發展遠景

- 因市場廣大相對競爭者也多。

- 在業界之地位

- 營業規模尚小、市佔率尚低。

- 主要原物料之供應狀況

- 塑化原料屬配方,價格下跌不易。

- 主要產品之銷售狀況

- 與業界領先者競爭。

- 所營業務之主要內容及發展遠景

- 因應對策

- 所營業務之主要內容及發展遠景

- 在產品方面,持續擴充產品規格以筆電專用的 FHD 到 800 萬畫素為出貨主要產品,並研發更高性能及畫素產品及符合市場應用之產品。

- 在行銷方面,積極開發新產品及新客源。

- 在業界之地位

- 適時擴充產能、提高良率,提升產品競爭力。

- 主要原物料之供應狀況

- 由產品設計面著手,一模多穴,減少用料,降低成本。

- 主要產品之銷售狀況

- 生產自動化,提升產品良率,提供客戶更好的服務。

- 所營業務之主要內容及發展遠景

3C 零售及及週邊產品

- 有利因素

- 近年來由於各生產廠商的技術能力及生產能力大幅拉近,行銷通路的掌握已成為商品快速佔有市場的主要原因。子公司在香港經營的 Apple 產品通路已具一定的規模,對配件供應商具有上架的吸引力,能加速周邊配件的引進,豐富配件的種類,形成該部分業績成長的良性循環。

- 子公司在香港經營的 Apple 產品通路著重以創新的手法服務消費者,在此微利的時代,以優質及多元的服務取勝。

- 長期對產品品質及客戶服務的堅持,市場上對本公司品牌皆有良好印象及信賴度,因此在推廣新品上,皆能取得客戶較高的支持度。

- 持續強化成本控管,尋找更具競爭力的價格及品質穩定的廠商,把握新品上市先機,使得新品推出都能保有蜜月期並以期能拉長產品週期。

- 不利因素及因應對策

- 香港租金居高不下

- 因應對策:對於營收及獲利與租金不成比例之店點,進行關閉尋找營收獲利可支撐之地區展店。

- 匯率價格波動大:近期國際匯價波動幅度大,影響成本的控制。

- 因應對策:密切觀察外匯市場之價格波動,以各種避險方式,使潛在之風險降至最低。

- 3C 品牌進入門檻過低

- 因應對策:針對市場眾多品牌,價格參差不齊,消費者選擇性更高,往往會以價格最低為考量,因此我們在維持品牌定位及價格考量下,需更加謹慎。本公司持續開發新產品,控制成本價格,將更具市場競爭力,以提升整體產品獲利能力。

- 香港租金居高不下

能源服務管理

- 有利因素

- 政府推動「非核家園」,綠能政策將持續擴大再生能源目標,有助於子公司再生能源業務之開發。

- 永續經營責任:累計至 2022 年止,能源電廠(包括發電中及興建中)預計產生的效益有:綠色能源發電:40,000 萬度,減少排碳量:213,045 公噸,種植樹木 1,775萬棵。

- 不利因素及因應對策

- 資本支出之資金囤積大,資本成本高。因應對策:運用集團優勢,舉借資金成本較低之資金:為提高經營與資金效能,財務結構操作採「輕資產化」投資電廠,規劃建置完成後以出售股權的方式,提前收回資金並實現獲利,將資金用於擴建再生能源電廠或發展其他新事業,達到滾動式成長的目標。

系統及週邊商品

- 有利因素:

- 掃描器市場之輕量化與小型化之趨勢,提供了近幾年相關市場之成長引擎,而本公司之設計優勢更是得以在此發展趨勢下發揮。

- 由於列印引擎逐漸改變成為原廠連續供墨(供碳)之設計,因此對於新世代多功能事務機器的汰換更新將有可預期的成長。

- 新產業與新科技的變遷,增加商用掃描的實際需求,例如跨境電商的發展,以及 C to C 的商業模式快速提升 (如近年來 1111 光棍節之淘寶網商機),實質提高了快遞業務的連年增長,也因此對於快遞提單的掃描需求持續增加。又如電池技術與雲端文件管理的進步與廣泛使用,提高了攜帶式無線雲端掃描器的需求,對於移動式商務人士之文件數位化提供了更有效便捷的解決方案,也因此推升相關市場需求。

- 由於 Covid19 疫情趨穩,各國尤其是中國大陸解封,市場逐漸回溫,也帶動了產品與研發的需求。

- 不利因素:

- 掃描器市場之成長趨緩,連帶著降低客戶在新開發專案上的投資意願與規模,並延長產品之生命週期,對於仰賴新開發專案的客戶投資案將造成不小壓力。

- 市場飽和且競爭激烈的市場環境,客戶對於成本管控的重視,對於相關毛利的維持將有相當的挑戰。

- 由於中美政治貿易上的對立,加上烏俄戰爭的角力,導致市場與各國供貨不穩定性,為此帶來一定的挑戰。

- 因應對策:

- 開發高階新世代之工業等級掃描器。

- 持續開發高階商用/工業用掃描器,並藉由設計分享概念降低客戶在開發費與模具費用之支出,以提升客戶導入新產品之意願與能力。

- 佈局包含台灣之大陸以外的生產基地,以避免中美貿易戰之直接衝擊。

- 加速其他產業應用之商品開發,以提高長期業務成長之動能。

- 延續透過採購策略,關注市場趨勢與提前與客戶段進行超前部屬,降低因為波動巨大的原物料市場帶來的衝擊。

主要產品之重要用途及產製過程

主要產品之重要用途

產製過程

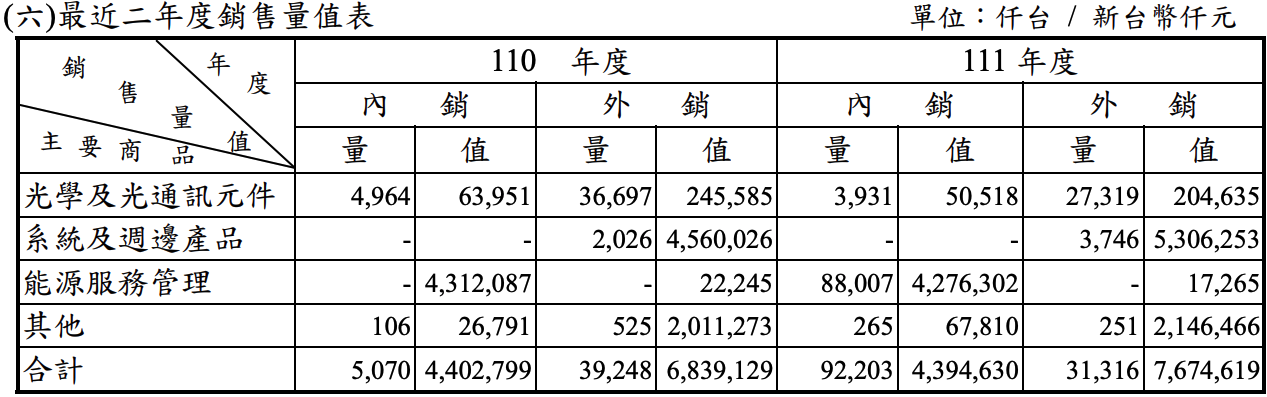

最近二年度任一年度中曾占進(銷)貨總額百分之十以上之客戶名稱及其進(銷)貨金額與比例,並說明其增減變動原因

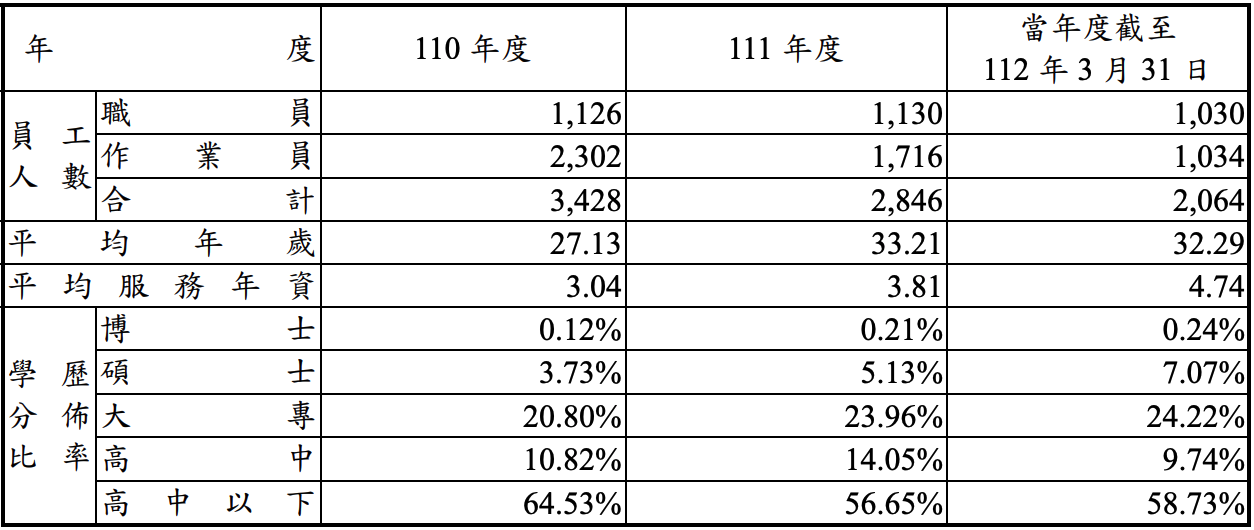

(三) 從業員工最近二年度及截至年報刊印日止,從業員工人數、平均服務年資、平均年齡及學歷分布比率